Dem Staat fehlen die Mittel für Investitionen in Billionenhöhe für Schaffung von Arbeitsplätzen bei gleichzeitiger Geldschwemme in Billionenhöhe bei den Privaten.

Auf der einen Seite entstanden liquide Mittel in Billionen Euro auf Spar- und Sichtguthaben, die jedoch von den privaten Investoren nicht abgerufen werden. Auf der anderen Seite kann der Staat die Investitionen nicht finanzieren, da er selbst nicht über die Mittel verfügt und sie sich auch nicht mehr wegen der Maastricht-Kriterien (Überschuldung der Staaten) leihen kann.

Die Investitionskrise

Als Ursache sehe ich eine Investitionskrise, weil dem Staat Mittel entzogen wurden, die er benötigt, um Strukturinvestitionen vorzunehmen, die der private Sektor zwar tätigen könnte, weil er die Mittel dazu hat, jedoch nicht tätigen wird, weil es nicht die Gewinne verspricht, die Grundlage einer privaten Investition sind.

Zu lange haben die privaten Investoren darauf vertraut, dass sich der Staat das Geld leihen wird. Doch wenn die gezahlten Zinsen höher werden als die aufgenommene Kreditsumme für Investitionen, gibt es keine Investitionen, da die Zinsen zuerst bedient werden müssen. Die Verschuldung hat schließlich auch eine Grenze, die durch die Maastricht-Kriterien definiert ist.

Das Buch zeigt einerseits die historische Entwicklung zum Verfall der Gesellschaft. Andererseits werden Lösungsvorschläge über eine Vermögensbeteiligung am Produktivkapital erarbeitet, mit denen die notwendigen Investitionen vorgenommen werden können.

Damit können Arbeitsplätze geschaffen und höhere Löhne erzielt werden, die schließlich in dem von Ludwig Erhard gewünschten Status münden, sich selbst und seine Abhängigen versorgen zu können. Der Weg zu einer realen Umsetzung der „Sozialen Marktwirtschaft“ wäre damit frei.

Drittes Kapitel

Das dritte Kapitel des Buches beschäftigt sich mit den Lösungsmöglichkeiten. Wohlstand für alle. Staatsinvestitionen über staatliche Vermögensfonds und die Finanzierung der Vermögensfonds.

Dabei führen die Ziele vernünftiges Wohnen, ausreichende Rente und eine gute bezahlte Arbeit zu einer Gestaltung, die Steueränderungen erforderlich machen und mit dem Aufbau von Vermögens- und Investitionsfonds verbunden ist. Über die staatlichen Investitionsfonds können dann die erforderlichen Investitionen getätigt und Arbeitsplätze geschaffen werden, ohne dass es zu einer erneuten Staatsverschuldung kommt. Weitere Fonds dienen der Vermögensbildung für die private Vorsorge und dafür, dass Wohnen bezahlbar bleibt.

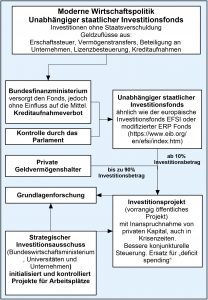

Warum ist ein staatlicher Vermögensfonds für Investitionen die Lösung für die Probleme der Gesellschaft?

Der Staat arbeitet für den Staatshaushalt mit Einnahmen und Ausgaben, der Vermögensinvestitionsfonds dagegen mit Vermögen und Schulden (Aktiva und Passiva). Nur der Vermögensfonds kann die gefährliche Sparschwemme abräumen, in dem er Kredite aufnimmt , um diese den staatlichen Investitionen zuführen. Allerdings mit einem Unterschied, es können nur die Erträge aus dem angelegten Vermögen für verlorene Investitionen verwendet werden. Es gibt keinen ROI (return of investment). Kredite können nur weiter verliehen werden. Doch im Zusammenhang mit einer Umstellung der Rentenversicherung, ergeben sich weitere Investitionsmöglichkeiten.

Auch wenn sich im Wesentlichen dieses Buch nur auf Deutschland bezieht, sind die Probleme in allen westlichen und hochpreisigen Ländern ähnlich, da die Gründe dafür in der Globalisierung, Automatisation und Konzentration liegen. Dies ist eine Entwicklung, die ungeheuren Reichtum schafft, der jedoch nicht angemessen verteilt wird, weil dem wirtschaftspolitischen Ziel der Regierung „Verringerung sozialer Ungleichheit“ nicht genügend Aufmerksamkeit geschenkt wird.

Ein staatlicher Vermögens- und Investitionsfonds kann diese Probleme lösen, da er einerseits das private Kapital aufnehmen kann und andererseits dem Volk eine Teilhabe am Gesamtvermögen ermöglicht.

Die Fonds müssen finanziert werden. Daher beschäftigt sich auch das dritte Kapitel des Buches mit allen Finanzierungsmöglichkeiten dieser Fonds.

Inhaltsverzeichnis drittes Kapitel des Buches

Vorschläge zur Beseitigung der Investitionskrise mit dem Ziel Wohlstand für alle

Die Indikatoren einer Investitionskrise

Entstehung von Arbeitslosigkeit oder Niedriglohn

Entstehung der Investitionskrise – Analogie zum Babysitting-Modell

Notwendige Investitionen werden nicht vorgenommen

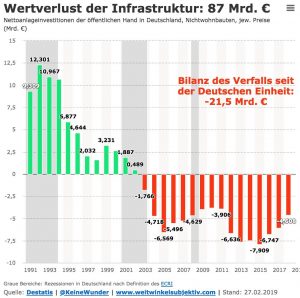

Öffentlicher Investitionsstau – Verlust von Arbeitsplätzen

Auch für die Bildung von Humankapital wird Staatskapital benötigt

Privater Finanzierungsüberschuss – öffentliches Finanzierungsdefizit

Der „schlanke kapitalisierte Staat“ hat mit seiner Privatisierung übertrieben

Deficit spending ist nur mit Einkommen aus Staatsvermögen möglich

Investitionen, die besser vom Staat vorgenommen werden

Grundlegende persönliche Bedingungen zur Erreichung des Wohlstands

Arbeitseinkommen

Deckung der Ausgabenblöcke aus dem Arbeitseinkommen

Wie das Ziel „Wohlstand für alle“ noch erreicht werden kann

Warum eine radikale Änderung dringend notwendig ist

Fehlende Definition des Wohlstandsziels

Teilhabe am Vermögen sollte das Ziel sein

Einrichtung eines Vermögenskatasters und Bewertung

Einrichtung eines öffentlich einsehbaren Grundstückskatasters

Neue Indikatoren zur Steuerung

Der temporäre Wohlstandsindikator

Der vorsorgende Wohlstandsindikator

Ziel- und Messgröße für die soziale Ungleichheit

Einkommenserhöhung der unteren Schichten

Anhebung des Mindestlohns auf die untere Wohlstandsgrenze

Der Fonds zur Sicherung der Rente (eventuell auch Krankheit und Pflege)

Das Wirtschaftsministerium muss ins Zentrum

Industriepolitik

Wichtigkeit von Grundlagenforschung

Unternehmer sollen gefördert und nicht behindert werden

Aufbau einer einfachen Anregungsstelle

Einrichtung eines strategischen Investitionsausschusses

Der Staat als Vermögensverwalter der Volksgemeinschaft

Maßnahmen zur Verhinderung von Investitionskrisen

Staats- und Volksvermögensfonds als Lösung

Ein gutes Beispiel bildet der Norwegenfonds

Drei Fonds zur Steuerung einer neuen, sozialeren Wirtschaftspolitik

Der Investitionsfonds zur Schaffung von Arbeitsplätzen

Der Volksvermögens-Rentenfonds (VVR)

Der Fonds zur Sicherung von bezahlbarem Wohnen

Finanzierung der Fonds

Moralische Aspekte der Finanzierung

Finanzierung aus Verhandlungen mit Unternehmen

Finanzierung durch Vermögensausgleich

Finanzierung aus der Erbschaftssteuer

Finanzierung aus Unternehmensanteilen

Finanzierung aus zu hohem Einkommen

Finanzierung aus dem Länderfinanzausgleich

Finanzierung aus der Bodenwertsteuer

Finanzierung durch Kreditaufnahme

Finanzierung über Umschichtung aus dem Rentenfonds

Finanzierung aus freien Sozialmitteln und zusätzlichen Steuereinnahmen

Die Möglichkeiten der Zentralbankpolitik

Verlängerung von QE

Finanzierung mittels Helikoptergeld

Umsetzung einer Währungsreform

| Weiter zum Buch | Weiter zu Europa |

Siehe auch: thurnhofer.wordpress.com